Spätestens wenn sich der erste Nachwuchs ankündigt, stellt sich für viele werdende Eltern die Frage nach der richtigen Absicherung. Denn was passiert, wenn der oder die Partner*in krankheitsbedingt berufsunfähig wird und dadurch ein Großteil des Einkommens für die Familie wegfällt? Kaum jemand kann in diesem Fall seinen gewohnten Lebensstandard halten. Es droht ein existenzieller Abstieg nicht nur für den von der Berufsunfähigkeit betroffenen Elternteil, sondern auch für den Rest der Familie. Welche Möglichkeiten es gibt, sich selbst und damit auch die Familie für den Fall der Fälle richtig abzusichern lest ihr im Folgenden.

Umfrage: Bei der Absicherung ist noch Luft nach oben

Nach Ansicht von Versicherungsexpert*innen zählt die Berufsunfähigkeitsversicherung (BU) zu den wichtigsten Policen. Mit ihr lässt sich die finanzielle Lücke bei einer anerkannten Berufsunfähigkeit weitgehend schließen. Doch wie steht die deutsche Bevölkerung zu dieser Absicherung? Die R+V Versicherung hat in einer repräsentativen Befragung mit dem Marktforschungsinstitut Mentefactum einmal nachgehakt.1 Und das sind die Ergebnisse:

#1 Wie wird das eigene Risiko, berufsunfähig zu werden, eingeschätzt?

Laut R+V-Studie halten 36 Prozent der Befragten die Möglichkeit, berufsunfähig zu werden, für ein sehr hohes oder ein recht hohes Risiko für sich selbst. „Damit ist die Sorge vor der Berufsunfähigkeit sogar größer, als die Wahrscheinlichkeit, tatsächlich berufsunfähig zu werden. Diese liegt nämlich bei etwa 25 Prozent“, erklärt Katharina Reichel, Produktmanagerin Biometrie von der R+V Versicherung.

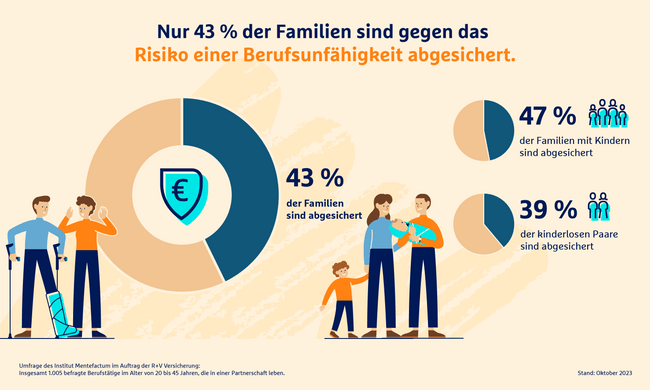

#2 Weniger als die Hälfte der Familien in Deutschland sind abgesichert

Obwohl die Sorge vor einer Berufsunfähigkeit weit verbreitet ist, spiegelt sich das nicht im Versicherungsschutz wider. Nur 43 Prozent der Familien in Deutschland sind laut R+V-Umfrage gegen das Risiko einer Berufsunfähigkeit abgesichert. Bei Familien mit Kindern sind es nur wenige Prozentpunkte mehr (47 Prozent). Kinderlose Paare nutzen dagegen am seltensten den Schutz einer BU. Nur 39 Prozent sind gegen das Risiko der Berufsunfähigkeit abgesichert.

Spannender Fakt: Gerade die Absicherung der eigenen Kinder oder des*r Partners*in ist für 83 Prozent das wichtigste Argument für den Abschluss einer BU.

#3 Die Hindernisse für den Abschluss einer BU

Laut Umfrage sind 48 Prozent der Meinung, dass die Kosten in keiner Relation zum Nutzen stehen. 25 Prozent verneinen sogar das Risiko, überhaupt berufsunfähig zu werden. Allgemein gilt: Je früher eine BU abgeschlossen wird, desto besser. Denn zum einen ist dann der monatliche Beitrag gering. Vor allem aber müssen bei Antragstellung Gesundheitsfragen beantwortet werden – und Vorerkrankungen sind in jungen Jahren seltener.“

Einfach erklärt. Die Berufsunfähigkeitsversicherung

Und wie funktioniert jetzt eigentlich eine Berufsunfähigkeitsversicherung? Allgemein und einfach erklärt sichert euch eine BU für den Fall, dass ihr euren Beruf aus gesundheitlichen Gründen nicht mehr ausüben könnt, während der gesamten Dauer der Berufsunfähigkeit eine Absicherung in Form einer monatlichen Rente zu. Berufsunfähig geltet ihr in der Regel, wenn ihr euren zuletzt ausgeübten Beruf zu mindestens 50 Prozent nicht mehr ausüben könnt. Ab wann ihr als berufsunfähig geltet, kann sich im Detail von Versicherer zu Versicherer unterscheiden.

Gut zu wissen: Die BU muss ärztlich nachgewiesen sein. Ist das der Fall, dann bekommt ihr von der Versicherung monatlich eine entsprechende Berufsunfähigkeitsrente ausgezahlt.

Ihr wollt mehr Details zur Berufsunfähigkeitsversicherung? Die R+V hat alle wichtigen Fakten zur Berufsunfähigkeitsversicherung auf ruv.de/berufsunfaehigkeitsversicherung für euch kompakt zusammengefasst.

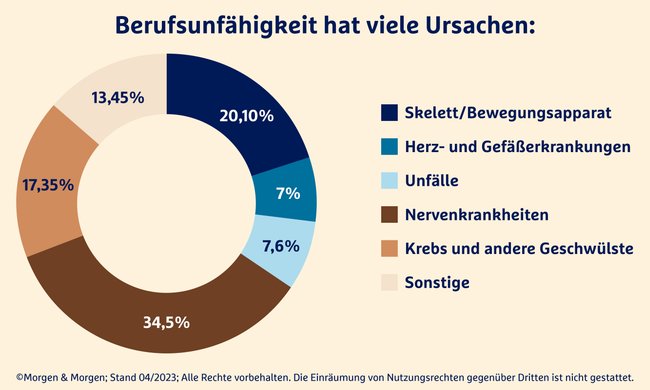

Gut zu wissen: Wusstest du, dass die häufigsten Ursachen für eine Berufsunfähigkeit nicht auf schwere körperliche Arbeit zurückgehen? Immer häufiger kommt es auch bei den „sitzenden Berufen“ zu Berufsunfähigkeit. Dabei sind insbesondere psychische Leiden wie zum Beispiel Depressionen, Belastungsstörungen, Ängste oder auch Neurosen mit 34,5 Prozent die Hauptursachen für eine Berufsunfähigkeit. An zweiter Stelle stehen Erkrankungen des Skelett- und Bewegungsapparats mit 20,1 Prozent. Krebsleiden zählen mit 17,35 Prozent ebenfalls zur Spitzengruppe der BU-Risiken.

Passendes Beratungsangebot finden

Neben der grundsätzlichen Erstinformation zur Berufsunfähigkeitsversicherung, , ist es empfehlenswert, ein für sich passendes Beratungsangebot zu finden. Egal ob online oder persönlich vor Ort – grundsätzlich sollte bei so einem wichtigen und Thema wie Berufsunfähigkeit eine passende Beratung durch eine*n Expert*in der Versicherung eurer Wahl stattfinden. Zum Beispiel bietet die R+V Versicherung unter ruv.de/berufsunfaehigkeitsversicherung eine umfassende Informationsseite mit hilfreichen Tools. Unter anderem einen Beispielrechner zur Ermittlung der möglichen Kosten auch einen Quick-Check um zu ermitteln welche BU zu einem passt. Selbstverständlich findet ihr auf der Informationsseite auch die verschiedenen Möglichkeiten zur Kontaktaufnahme. Ob online und persönlich – das bleibt euch überlassen!

¹Umfrage des Meinungsforschungsinstituts Mentefactum im Auftrag der R+V: Insgesamt 1.005 befragte Berufstätige im Alter von 20 bis 45 Jahren, die in einer Partnerschaft leben. (Stand: Oktober 2023)

Dies ist ein Angebot von R+V Allgemeine Versicherung AG, Raiffeisenplatz 1, D-65189 Wiesbaden.